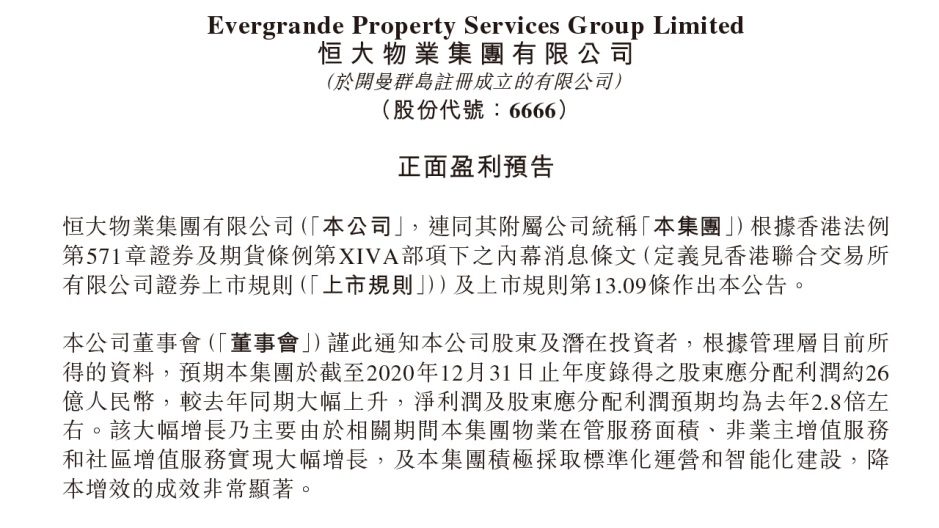

恒大物业(6666.HK)上市首年表现不俗。1月7日,恒大物业发布业绩盈喜:2020年实现股东应分配利润约26亿元,同比大幅上升,净利润及股东应分配利润预期均为2019年的2.8倍左右。

恒大物业在公告中表示,盈利大增主要是由于物业在管服务面积、非业主增值服务和社区增值服务实现大幅增长,以及公司积极采取标准化运营和智能化建设,降本增效成效非常显著。

如此亮眼的业绩,是恒大物业一贯强劲盈利势头的延续。仅2017年至2019年间,恒大物业净利润三年复合增长率达195.5%,稳居行业首位。

从目前来看,恒大物业这一高质量发展的态势大几率还将持续。日前,其母公司恒大集团(3333.HK)发布公告,去年实现销售7232.5亿,同比增长20.3%;销售面积8085.6万平方米,同比增长38.3%;2021年销售目标剑指7500亿,庞大的交楼规模将为恒大物业提供巨量的项目资源。

与此同时,恒大物业也在积极进行第三方收并购以及增值服务的拓展,这也契合了近期出台的《关于加强和改进住宅物业管理工作的通知》所鼓励的发展物业服务业,推动物业服务向高品质和多样化升级的大方向,将极大助力公司谋求更大发展空间,进一步推高盈利水平。

纵观近年行业发展,物业服务公司已成为资本市场的“香饽饽”,股价上涨迅速。对于投资者而言,寻找具潜力的标的至关重要,而刚刚登陆资本市场的恒大物业或成为首选。

目前碧桂园服务(06098.HK)市值已达1712亿港元,而规模与盈利与之相比毫不逊色的恒大物业市值仅960亿港元。在政策利好与高潜力业绩预增的预期下,恒大物业后市值得期待,现在或是入手的最好时机。