党的十九大提出“构建市场导向的绿色技术创新体系”、“壮大节能环保产业、清洁生产产业、清洁能源产业”,为新能源技术研发指明方向。新能源汽车是高质量发展、满足人民美好生活的客观要求,也是各国抢占技术创新制高点的角逐领域。

恒大积极响应科技强国号召,实施多元化产业布局,形成以民生地产为基础,文化旅游、健康养生为两翼,以高科技产业为龙头的产业格局。许家印曾说,作出探索高科技产业的重大决定,一方面从社会责任的角度,这是企业家应有的家国情怀和民营企业应尽的社会责任。另一方面,从企业经营的角度,我们坚信如果用十年的时间,从科研、到孵化、再到产业化,一定可以培养出一大批世界领先的前沿科技技术成果,高科技产业也将成为恒大的龙头产业。

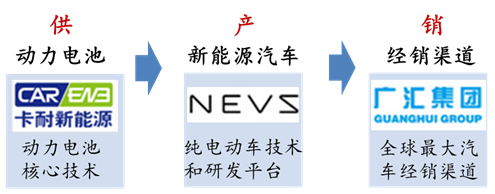

2018年以来,恒大先后投入超过200亿元布局新能源汽车产业链,为中国汽车工业抓住时代机遇实现弯道超车、从汽车大国走向汽车强国贡献力量。继此前入股全球最大汽车经销商广汇、入主瑞典电动汽车企业NEVS后,2019年1月以10.6亿元入股动力电池企业卡耐新能源,持股58%成第一大股东,完成新能源汽车产业链又一重要布局,在新能源汽车领域形成技术优势与产业链闭环,奠定行业领军企业的基础。

一、卡耐新能源拥有强大的技术储备,动力电池产品品质出色

卡耐新能源由中国汽车技术研究中心(国务院国资委直属机构)与日本电池巨头ENAX共同创立,技术来源于被誉为日本“锂电池之父”的小泽和典及其研发团队,是国家动力电池和电池系统系列标准的主要制定者之一。公司是国内第一批符合工信部《汽车动力蓄电池行业规范条件》的企业,第一家批量提供三元叠片软包装动力锂电池的企业,也是第一家将电池产品出口到日本的中国企业。

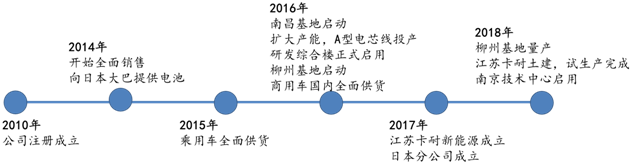

卡耐新能源的发展历程

资料来源:卡耐新能源官网,恒大研究院

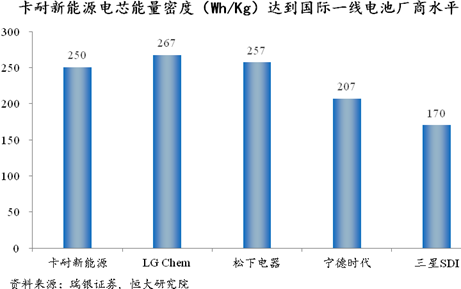

卡耐新能源的技术水平均位居行业前列。与目前国内动力电池企业主要追求高能量密度相比,卡耐新能源在产品设计上更注重安全性,其三元软包电池是全球为数不多通过针刺测试不冒烟、不着火的产品,即便在短路、挤压、跌落、高温等极端条件下,也能确保电芯不起火、不漏液、不爆炸,已装机电池产品从未发生任何安全事故,安全性处于行业绝对领先水平。此外,其量产的电芯能量密度最高可达250Wh/kg,比肩世界头部电池企业。同时,该公司280Wh/kg中高镍电芯产品即将装车,300Wh/kg、350Wh/kg高镍NCM811、NCA电芯产品已完成研发,具备量产条件,无论是能量密度、循环寿命、电芯性能等核心指标均位居行业前列。

强大的技术优势得益于顶尖的研发团队。卡耐新能源拥有超 300人的全球研发专家,核心技术人才来自于日本产业技术综合研究所、日本英耐时、韩国三星、LG化学等全球知名企业和研究机构,技术团队超1500人。公司已在中国和日本成立研究院,日本研究院执行院长安部浩司是全球著名的电池电解液科学家,是“功能性电解液”的发明者。同时,卡耐新能源还与中科院、哈佛大学、日本佐贺大学等全球知名研究机构及院校深入合作,加速固态电池、燃料电池等前沿技术的研发,目前在固态电池开发已取得突破性进展。

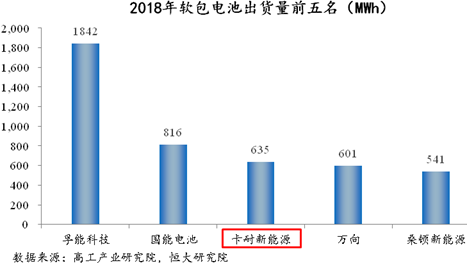

得益于出色的产品性能,已成为各大主流车企供应商,行业排名居前。卡耐新能源已成为上汽集团、东风汽车、长安汽车、江铃集团等多家主流车企的电池供应商,2018年其动力电池产量及装机量排名行业前十,软包动力电池稳居行业前三。

充裕的产能加上深厚的技术储备,卡耐新能源有望成为世界级动力电池龙头企业。目前卡耐新能源在上海、江西、广西、江苏已拥有四大生产基地。恒大入主后将迅速扩大公司生产规模,计划在10年内设立多个年产能 60GWh超级工厂,以满足巨大的市场需求。

二、动力电池是最具前景的新兴行业之一

政策支持力度大。2016年11月,国务院在《“十三五”国家战略性新兴产业发展规划》中重点提到要“建设具有全球竞争力的动力电池产业链”、“突破高安全性、长寿命、高能量密度锂离子电池等技术瓶颈”。2017年4月,工信部、发改委、科技部联合发布《汽车产业中长期发展规划》,支持动力电池全产业链技术攻关,“到2020年动力电池单体比能量达到300瓦时/公斤以上,力争实现350瓦时/公斤,系统比能量力争达到260瓦时/公斤、成本降至1元/瓦时以下。到2025年动力电池系统比能量达到350瓦时/公斤。”2017年2月,工信部等部委联合发布《促进汽车动力电池产业发展行动方案》,要求引导产业规模合理有序发展,到2020年动力电池行业总产能超过1000亿瓦时,形成产销规模在400亿瓦时以上、具有国际竞争力的龙头企业。

动力电池市场仍有十倍成长空间。数据显示2018年中国动力电池装机量达到56.9GWh,同比增速高达56.3%,全球动力电池市场规模接近100GWh。随着新能源汽车渗透率进一步提升,动力电池市场还有十倍的成长空间。知名投资银行瑞银预测,到2025年全球动力电池市场需求将达到874GWh,市场规模将达到840亿美元。

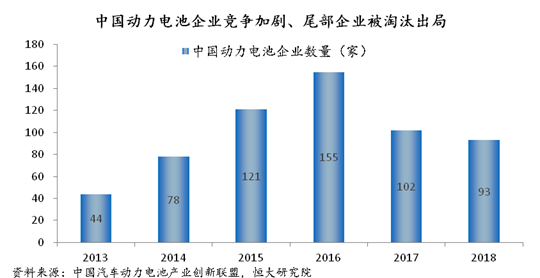

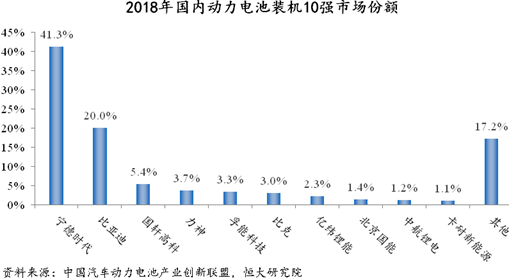

动力电池行业马太效应明显。2018年国内动力电池装机量前十强企业合计装机达47.1GWh,市场份额高达82.8%,较2017年增长9个百分点,产业集中度进一步提升。其中前两名的宁德时代和比亚迪装机量占比分别达到41.3%和20.1%,同比增速分别达到122%和102%,增速远高于行业平均水平,行业马太效应显著。同时,2018年我国动力电池产业中实现装车配套的仅有93家企业,较2017年减少9家,大量尾部企业正在被淘汰出局。这是由于动力电池是一个高度资本密集与技术密集型行业,只有具备强大的资金实力、技术实力和产业链掌控力的企业才可能在未来的行业洗牌中占据先机、做大做强。

三、三元软包电池代表动力电池最具前景的方向

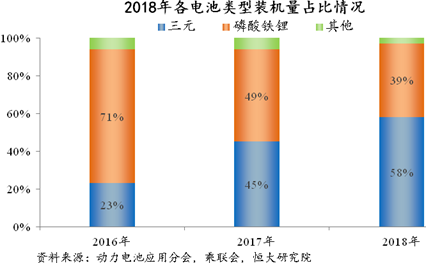

三元电池占比不断提升。按照正极材料的不同,动力电池主要可以分为三元体系、磷酸铁锂体系和其他体系(锰酸锂等),其中三元体系电池尤其是高镍三元电池由于能量密度更高、单位容量成本更低,近年来在电动乘用车的爆发下受到产业界认可,占比不断提升。2016-2018年,三元电池产量占比由44%提升至79%,装机量占比则由23%提升至58%。

软包电池得到国际巨头的认可。按照封装形式不同,动力电池又可以分为软包、方形和圆柱。其中软包电池由于采用铝塑膜包装外壳,质量远轻于圆柱和方形电池的铝合金或者不锈钢外壳。同等容量下,软包电池较钢壳电池轻40%,比铝壳电池轻20%,因此软包电池在质量能量密度上具有巨大优势。此外,软包电池还具有安全性好、设计灵活等优点。目前,国际电池巨头LG化学选择的就是三元软包路线,与三星SDI、宁德时代等方形电池厂商相比,LG化学更受下游乘用车企业的欢迎,已经进入大众、戴姆勒、日产、通用、福特等国际车企的供应链。

知名投资银行瑞银测算,LG化学的60Ah软包电池单体能量密度达到267Wh/Kg,松下的4.8Ah圆柱形电池能量密度达到257Wh/Kg,宁德时代的70Ah方形电池能量密度达到207Wh/Kg,三星SDI的94Ah方形电池能量密度达到170Wh/Kg。卡耐新能源量产的三元软包电芯能量密度已经达到250Wh/Kg,与LG化学和松下等国际一线电池厂商处于同一水平。300Wh/kg、350Wh/kg的高镍NCM811、NCA电芯产品已完成研发,有望于2019年量产。

四、恒大完成新能源汽车产业链闭环布局,产业协同效应强

自宣布进军高科技后,恒大在新能源汽车领域开始大手笔布局。2018年9月恒大145亿元入股广汇集团,拥有全球最大汽车经销商;2019年1月斥资9.3亿美元入主拥有“萨博”基因的瑞典电动汽车公司NEVS,获得世界领先的纯电动汽车技术和研发平台;加上此次入主卡耐新能源,掌握动力电池核心技术。恒大已完成从动力电池,到整车研发制造,到终端销售的新能源汽车全产业链布局,产业协同效应将大幅提升。

恒大完成新能源汽车产业链闭环布局

资料来源:恒大研究院

恒大自己掌控动力电池项目,为新能源汽车未来新车的研发生产提供更完善的产业配套。首先是电池产能得到保障。按计划,恒大并购NEVS后将基于全新整车研发平台开发并推出涵盖入门级、中高端、豪华及超豪华级别的国际领先智能电动轿车、SUV及MPV等全系列多品牌产品,这意味着未来恒大新能源汽车对电池的需求将大幅增加。而目前卡耐新能源在上海、江西、广西、江苏已拥有四大生产基地,恒大未来还将继续扩大卡耐的生产规模,以满足自身及外部市场的巨大需求。

其次自有电池将大幅降低整车成本。动力电池的成本占比接近整车的一半,由车企自行研发生产动力电池将有效降低造车成本,预计比采购电池成本降低约15%。

同时有利于新车型与动力电池有高匹配度。由于不同的车型,对电池的重量、大小、形状的要求不尽相同,拥有自主独立的动力电池企业,更有利于旗下汽车与电池的开发联动,有利于缩短开发周期、提高汽车与电池的匹配度。

恒大短时间内完成新能源汽车产业链闭环布局,奠定行业领军企业的基础。恒大目前拥有性能卓越且可靠的动力电池、源自萨博“贴地飞行”的北欧汽车工业深厚技术、全球最大汽车销售体系等,充分显示了恒大布局新能源汽车产业的决心和执行力,初步具备了成为行业领军企业的基础,并为助力中国新能源汽车行业发展、实现汽车强国梦贡献力量。(恒大研究院 连一席 沈明辉 曹志楠)

(责任编辑:沈晔)